Fonte: Convergência Digital – Taís Baruchi

Com a promulgação da Emenda Constitucional nº 132/2023 e a regulamentação inicial trazida pela Lei Complementar nº 214/2025, o Brasil inicia a maior transformação de seu sistema tributário desde a Constituição de 1988. A substituição de tributos sobre o consumo por um modelo baseado no IVA dual — CBS (federal) e IBS (estadual e municipal) — marca o início de uma nova era fiscal, com foco em simplificação, transparência e eficiência.

O novo modelo unifica e substitui tributos como PIS, Cofins, ICMS e ISS, promovendo um ambiente mais claro para os contribuintes e potencialmente reduzindo os litígios que hoje abarrotam os tribunais. A adoção do princípio da não cumulatividade plena, agora com mecanismos de creditamento automáticos e vinculados ao recolhimento efetivo do tributo, busca eliminar o efeito cascata e garantir maior neutralidade tributária ao longo da cadeia produtiva.

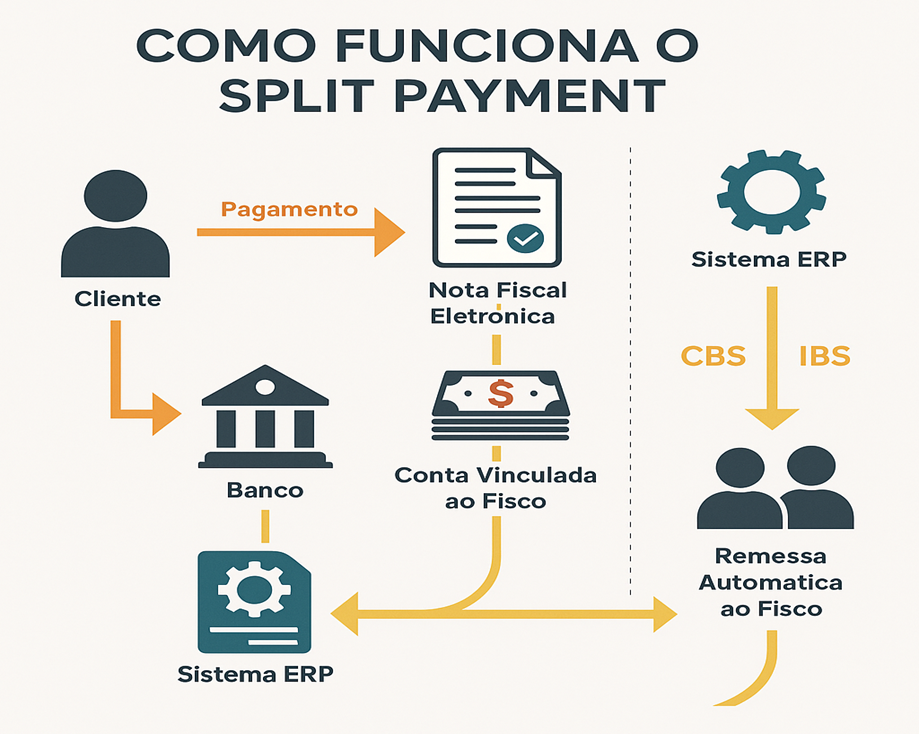

Um dos instrumentos mais inovadores dessa reforma é o Split Payment. Através dele, o recolhimento do tributo é feito de forma automática no momento da transação. O sistema, integrado à nota fiscal eletrônica e aos meios de pagamento, separa o valor correspondente ao IBS e à CBS e o transfere diretamente ao Fisco. O fornecedor recebe o valor líquido, já descontado o imposto. Esse mecanismo elimina a necessidade de guias, reduz o risco de inadimplência e reforça a segurança jurídica das operações.

Além disso, a nova legislação prevê a restituição de tributos pagos a maior, com prazos definidos e sistemas em desenvolvimento para garantir celeridade e rastreabilidade. A devolução automática será possível em muitos casos, especialmente quando não houver contestação pela administração tributária.

Outro avanço é a criação de um Cadastro Nacional de Contribuintes, integrado, e a instituição de um Comitê Gestor do IBS, com representação de todos os entes federativos. Esses elementos reforçam o controle, a padronização e a cooperação entre União, Estados e Municípios.

A implementação será gradual, com previsão de testes iniciando em julho de 2025, quando um grupo piloto de empresas será incluído em ambiente real de simulação. A integração dos sistemas de gestão empresarial (ERPs) aos novos formatos fiscais e plataformas de pagamento será crucial para o sucesso da transição.

Empresas de todos os portes precisarão se adaptar a esse novo cenário, revendo seus processos contábeis, financeiros e tecnológicos. A Reforma Tributária vai muito além de mudanças legais — ela exige uma transformação cultural e operacional profunda no setor produtivo brasileiro.

Como aponta a Receita Federal, “a era da tributação digital e integrada começou”. E aqueles que se prepararem desde já poderão colher os frutos de um sistema mais estável, previsível e moderno.