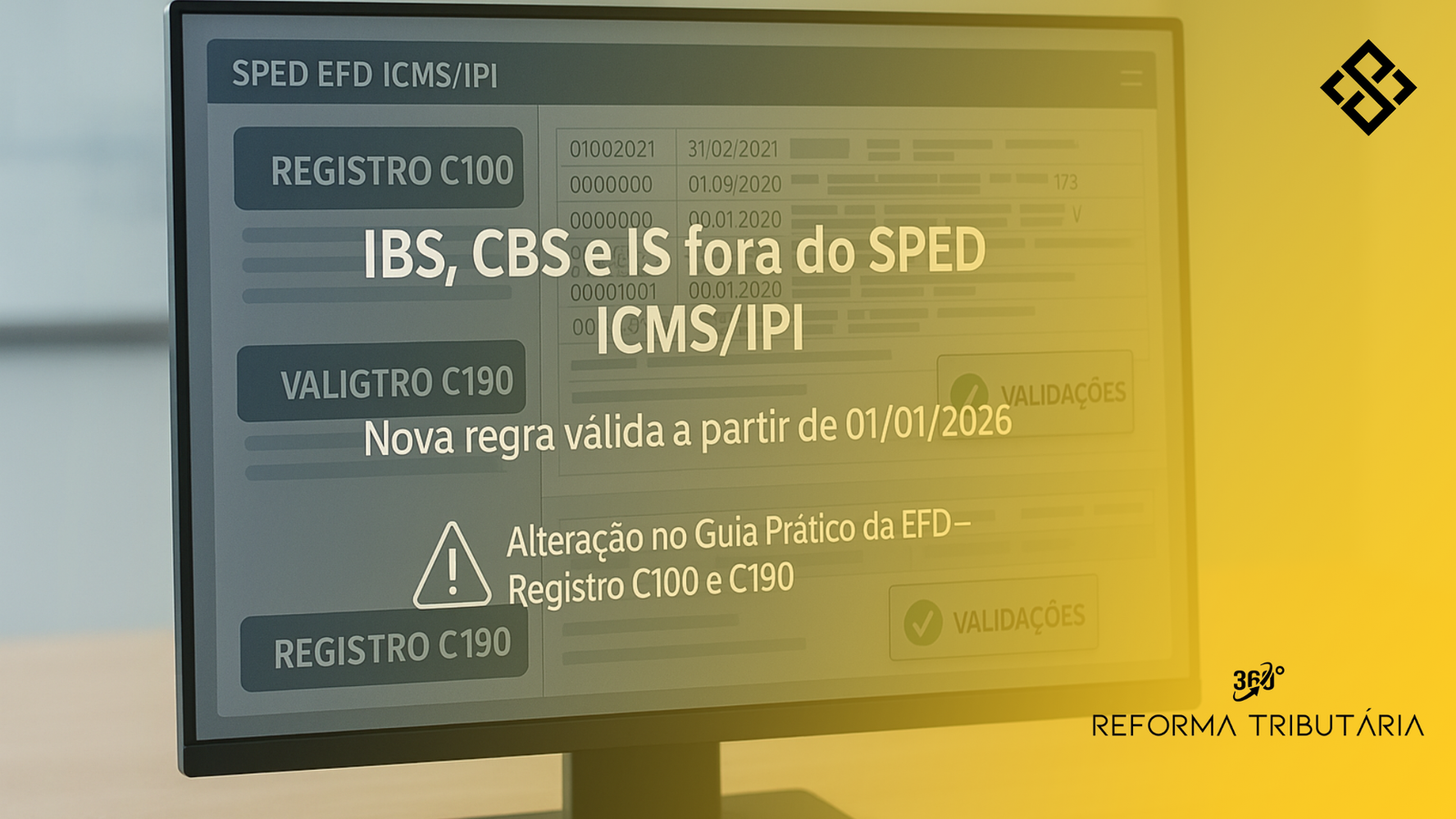

A Receita Federal e os estados continuam avançando nas adequações dos sistemas ao novo modelo tributário brasileiro, que passa a vigorar gradualmente a partir de 2026 com a instituição do IBS, da CBS e do Imposto Seletivo (IS). Contudo, foi deliberado em fevereiro de 2025 que esses novos tributos não serão registrados na EFD ICMS/IPI.

Entendimento oficial

Segundo nota divulgada após reunião do GT48 da COTEPE, a decisão foi pela não inclusão dos novos tributos (CBS, IBS e IS) nos blocos da Escrituração Fiscal Digital (EFD ICMS/IPI). A medida já consta nas diretrizes da próxima versão do Guia Prático, com vigência a partir de 1º de janeiro de 2026.

Principais alterações no Guia Prático EFD

1. Registro C100 – Campo 12 (VL_DOC):

Será permitido que o valor total do documento fiscal (campo VL_DOC) não corresponda à soma dos valores das operações (VL_OPR) informados nos registros C190. Isso ocorre porque CBS, IBS e IS não serão incluídos no VL_OPR, o que hoje geraria uma advertência. Essa advertência será desativada.

2. Registro C190 – Campo 05 (VL_OPR):

Será inserida uma nova orientação no campo, esclarecendo que os valores de CBS, IBS e IS devem ser desconsiderados. Também será removida a validação que comparava o total do documento (VL_DOC) com a soma das operações.

O que muda na prática

- A EFD ICMS/IPI continuará refletindo apenas os tributos de sua competência (ICMS e IPI).

- As informações do IBS, CBS e IS deverão ser reportadas em outras obrigações acessórias específicas que ainda estão sendo definidas.

- Evita-se conflito de soma nos registros, mantendo a integridade da escrituração sob o modelo vigente.

Recomendações

- Atualizar os sistemas fiscais conforme as novas orientações do Guia Prático.

- Monitorar a publicação das novas obrigações acessórias que contemplarão os tributos do novo sistema.

- Evitar ajustes manuais indevidos que possam gerar inconsistência entre a NF-e e a escrituração fiscal.

Conclusão

A medida traz maior clareza para os contribuintes e desenvolvedores de sistemas, reduzindo o risco de inconsistências técnicas durante o período de transição da Reforma Tributária. A exclusão dos tributos federais do SPED ICMS/IPI reforça a necessidade de acompanhar atentamente os novos leiautes e estruturas de escrituração que surgirão a partir de 2026.