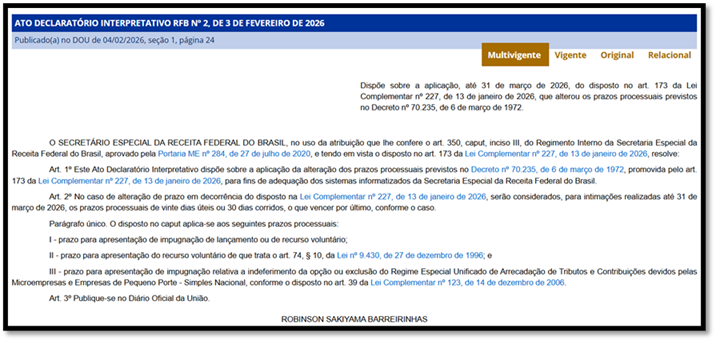

A Receita Federal do Brasil publicou, em 3 de fevereiro de 2026, o Ato Declaratório Interpretativo (ADI) RFB nº 2/2026, estabelecendo uma regra transitória para a contagem de prazos processuais no âmbito do contencioso administrativo fiscal.

A medida decorre das alterações promovidas pela Lei Complementar nº 227/2026, especialmente no que se refere à disciplina dos prazos processuais administrativos (art. 173), e permanecerá válida até 31 de março de 2026, período necessário para a adequação dos sistemas eletrônicos da Receita Federal.

Regra excepcional de contagem de prazos

Para todas as intimações realizadas até 31 de março de 2026, o ADI RFB nº 2/2026 determina que os prazos processuais sejam contados da seguinte forma:

20 dias úteis ou 30 dias corridos, devendo ser considerado o prazo que se encerrar por último.

A solução adotada busca harmonizar a aplicação das novas regras introduzidas pela LC nº 227/2026 com os sistemas ainda estruturados segundo a lógica anterior, evitando interpretações divergentes e prejuízos aos contribuintes.

Procedimentos alcançados pela regra transitória

O ato interpretativo esclarece que a contagem diferenciada de prazos se aplica aos principais procedimentos do contencioso administrativo fiscal, entre eles:

- Impugnação de lançamento e recurso voluntário, regulados pelo Decreto nº 70.235/1972, que rege o processo administrativo fiscal federal;

- Recurso voluntário em processos de compensação, conforme previsto no art. 74, §10, da Lei nº 9.430/1996;

- Processos relacionados ao Simples Nacional, incluindo:

- indeferimento de opção;

- exclusão do regime, nos termos do art. 39 da Lei Complementar nº 123/2006.

A abrangência demonstra a intenção da Receita Federal de uniformizar a contagem dos prazos em diferentes frentes do contencioso administrativo.

Impactos práticos para os contribuintes

Ao assegurar a adoção do prazo mais favorável, o ADI RFB nº 2/2026 reduz significativamente o risco de perda de prazos processuais, especialmente em um contexto de transição normativa e tecnológica.

A medida reforça os princípios da segurança jurídica e da confiança legítima, ao reconhecer que a plena aplicação das alterações promovidas pela LC nº 227/2026 depende da adaptação dos sistemas informatizados da Administração Tributária.

📝 Recomendações durante o período de transição

Enquanto perdurar a vigência do regime excepcional, a Receita Federal orienta que os contribuintes e seus assessores:

- ajustem seus controles internos de prazos, considerando simultaneamente dias úteis e corridos;

- adotem sempre o prazo mais benéfico, conforme definido no ADI;

- revisem processos em curso fundamentados no Decreto nº 70.235/1972, na Lei nº 9.430/1996 e na LC nº 123/2006;

- acompanhem novas orientações administrativas à medida que os sistemas da RFB forem atualizados.

Conclusão

O ADI RFB nº 2/2026 traz uma solução prática para um período de transição importante no contencioso administrativo fiscal. Ao garantir que o contribuinte possa utilizar sempre o prazo mais favorável, entre 20 dias úteis e 30 dias corridos, a Receita Federal reduz riscos, aumenta a previsibilidade e reforça a segurança jurídica enquanto seus sistemas são atualizados. Até 31 de março de 2026, atenção redobrada ao controle de prazos será essencial para evitar perdas e aproveitar corretamente a regra transitória.