A Emenda Constitucional nº 132/2023 introduziu uma das mais profundas reformas no sistema tributário brasileiro, alterando a forma como os tributos sobre o consumo são arrecadados. Entre as principais mudanças, está a adoção do critério do destino, que substituirá o atual critério de origem no recolhimento de tributos como o ICMS e o ISS.

A mudança impactará diretamente a escolha de fornecedores, a precificação e a organização das equipes de compras e vendas, exigindo que indústrias, distribuidores e varejistas reavaliem suas estratégias para se manterem competitivos.

Como Funciona o Critério do Destino?

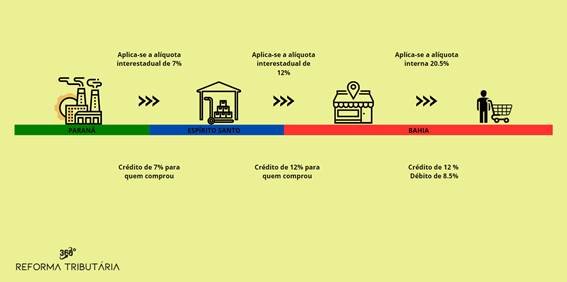

Atualmente, tributos como ICMS e ISS são arrecadados no local onde o bem é produzido ou o no local de residência do prestador. Esse modelo levou à chamada guerra fiscal, com Estados e Municípios concedendo benefícios tributários para atrair empresas.

Podemos ilustrar o fluxo atual da seguinte forma:

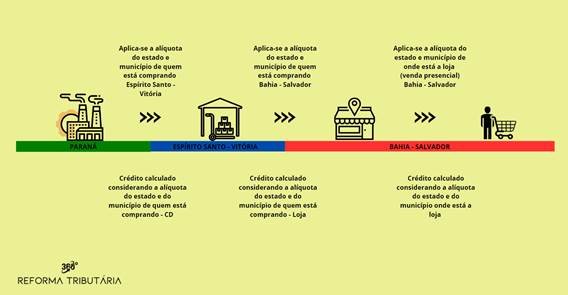

Com a reforma, a arrecadação do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS) ocorrerá no local onde o bem for consumido ou o serviço utilizado ou, ainda, o direito fornecido. Isso significa que a carga tributária passará a depender do Estado ou Município de destino, e não mais do local de origem da operação.

Assim, o fluxo operacional pós 2032 pode ser ilustrado:

Logo, é possível verificar que teremos uma mudança drástica nos fluxos logísticos das operações, pois a alíquota aplicável a operação será sempre de quem está comprando, trazendo maior previsibilidade, repercutindo no custo logístico, uma vez que comprar de fornecedores mais próximos poderá reduzir o custo da operação.

Impactos na Escolha de Fornecedores

A adoção do critério do destino traz mudanças significativas para a tomada de decisão na aquisição de insumos e mercadorias, bem como de serviços e direitos.

Hoje, muitas empresas escolhem seus fornecedores com base em incentivos fiscais estaduais que reduzem a carga tributária na origem. Com o novo modelo, essa lógica perde relevância, e a decisão de compra será pautada por outros fatores.

- Critério logístico mais relevante: como o crédito do IBS será o mesmo independentemente da localização do fornecedor, as empresas darão mais peso a custos logísticos, prazos de entrega e qualidade do produto.

- Redução da influência da guerra fiscal: benefícios fiscais estaduais perdem importância na precificação, tornando irrelevante a localização do fornecedor para fins tributários.

- Exceção para empresas do Simples Nacional: diferentemente de fornecedores do regime normal, empresas do Simples podem optar por diferentes formas de recolhimento do IBS e da CBS, o que influencia a tomada de crédito dos adquirentes.

A Importância do Simples Nacional na Cadeia de Fornecimento

A relação entre empresas do Simples Nacional e seus clientes mudará significativamente com a reforma tributária. Atualmente, essas empresas geram créditos de ICMS para quem compra delas, mas em valores reduzidos devido à alíquota inferior. No entanto, geram créditos integrais de PIS e Cofins, que podem ser calculados aplicando a alíquota de 9,25% sobre o valor da nota fiscal.

Com a reforma, há duas possibilidades para as empresas do Simples Nacional:

- Se a empresa do Simples Nacional recolher o IBS e a CBS dentro do regime simplificado

- O adquirente poderá tomar crédito proporcional ao valor efetivamente pago pela empresa dentro do Simples.

- Esse crédito será menor do que o de um fornecedor do regime normal, pois o Simples tem uma carga tributária reduzida.

- Se a empresa do Simples optar por recolher o IBS e a CBS no regime normal:

- O adquirente poderá tomar crédito integral, como em qualquer outra operação dentro do sistema não cumulativo.

- Essa opção pode tornar fornecedores do Simples mais competitivos para clientes que necessitam dos créditos tributários.

Dessa forma, enquanto algumas empresas do Simples Nacional poderão continuar sendo uma opção atrativa, outras poderão perder competitividade dependendo da forma de tributação escolhida.

A Necessidade de Entender o Preço Líquido

Com a tributação pelo destino e a não cumulatividade plena do IBS e da CBS, a forma como as empresas calculam seus custos muda significativamente. O conceito de preço líquido, ou seja, o valor do produto sem tributos embutidos, torna-se essencial para negociações comerciais e formação de preços.

No modelo atual, muitas empresas levam em consideração o preço cheio do fornecedor, sem uma visão clara dos créditos tributários envolvidos. No novo sistema, será fundamental considerar:

- O valor do tributo que pode ser compensado na etapa seguinte da cadeia produtiva.

- A diferença entre fornecedores que geram créditos integrais e aqueles que geram créditos reduzidos (caso das empresas do Simples Nacional que recolhem IBS e CBS pelo regime simplificado).

- O impacto das alíquotas do IBS e da CBS no Estado e Município de destino da operação.

A adequação dos sistemas de gestão e a capacitação das equipes de compras e vendas serão indispensáveis para evitar erros na precificação e no aproveitamento dos créditos tributários.

Impacto nas Indústrias, no Comércio e no Varejo

A adoção do critério do destino terá efeitos distintos em cada setor da economia.

Indústria:

- A decisão de compra será baseada em logística e qualidade, e não mais em incentivos fiscais estaduais.

- Empresas precisarão reavaliar seus fornecedores e possivelmente modificar cadeias de suprimentos.

- Compras de empresas do Simples Nacional precisarão ser analisadas caso a caso, considerando a forma de recolhimento do IBS e da CBS.

Comércio Atacadista:

- A eliminação da guerra fiscal pode levar à reorganização dos centros de distribuição.

- Como as alíquotas do IBS variam por Estado, operações interestaduais precisarão de planejamento mais detalhado.

- Empresas precisarão monitorar mudanças nas alíquotas locais para ajustar margens de lucro.

Varejo:

- Como os preços das mercadorias passarão a variar conforme o destino da operação, redes varejistas com presença nacional precisarão revisar suas estratégias de precificação.

- Pequenos varejistas que compram de empresas do Simples Nacional precisarão avaliar os impactos do crédito reduzido sobre sua margem.

- O consumidor final pode perceber diferenças de preços entre Estados e Municípios, exigindo ajustes na comunicação comercial.

Conclusão

A adoção do critério do destino representa uma mudança estrutural na economia brasileira. Com o IBS e a CBS arrecadados no local de consumo, a guerra fiscal perde força, e a escolha de fornecedores passa a ser determinada por fatores como eficiência logística e qualidade dos produtos.

A questão das compras de empresas do Simples Nacional torna-se um fator estratégico, já que o crédito gerado por esses fornecedores depende do seu regime de recolhimento do IBS e da CBS.

A transição para o novo modelo exigirá planejamento tributário, reestruturação da precificação e treinamento das equipes de compras e vendas. Empresas que se prepararem desde já estarão mais bem posicionadas para competir em um ambiente tributário mais competitivo e previsível.

Conheça nossa Consultoria empresarial com foco em estratégias de crescimento, eficiência operacional e gestão de riscos. Trabalhamos lado a lado com nossos clientes para identificar oportunidades e implementar soluções que gerem valor sustentável.