A Receita Federal publicou o Relatório Anual da Fiscalização com os resultados de 2025 e o planejamento para 2026. A leitura do material mostra uma mudança consistente na forma de atuação do fisco, que deixa de ser mais ampla e passa a ser direcionada, com base em temas já mapeados e com maior capacidade de análise de dados.

Esse movimento não acontece de forma isolada. Ele está diretamente conectado com a implementação da reforma tributária, especialmente com as diretrizes trazidas pela, que reorganiza o sistema tributário e reforça princípios como simplicidade, transparência e cooperação entre os entes federativos.

Ao mesmo tempo em que a Receita direciona sua atuação para pontos de maior materialidade, ela também está estruturando a base documental e tecnológica que vai sustentar a fiscalização no novo modelo.

Temas priorizados: foco em materialidade e recorrência

Os temas indicados no planejamento para 2026 seguem uma linha clara de continuidade em relação às fiscalizações já realizadas. Não há propriamente novidade, mas sim consolidação de foco.

Entre os principais pontos estão:

• utilização de prejuízos fiscais e base negativa de CSLL

• créditos de PIS e Cofins

• desdobramentos da Tese do Século

• juros sobre capital próprio

• benefícios fiscais como PERSE e Lei do Bem

• operações com criptoativos, apostas e plataformas digitais

• ativos e rendimentos no exterior

São temas que combinam volume financeiro relevante com histórico de divergências interpretativas ou operacionais. Isso indica que a Receita está priorizando áreas onde já possui base de dados suficiente para atuar de forma mais assertiva.

Reforma tributária e reorganização da informação fiscal

A reforma tributária não altera apenas a forma de tributação, mas a forma como a informação fiscal é gerada, organizada e fiscalizada.

A instituição do IBS e da CBS pela traz um modelo de incidência amplo sobre operações com bens e serviços, com regras uniformes e maior padronização. Esse modelo exige consistência na informação desde a origem da operação.

Além disso, a estabelece uma estrutura de gestão compartilhada, com o Comitê Gestor coordenando a atuação dos entes federativos, inclusive no que diz respeito à fiscalização e ao compartilhamento de dados.

Na prática, isso significa que a informação fiscal deixa de ser analisada de forma isolada. Ela passa a integrar um sistema único, com maior capacidade de cruzamento e validação.

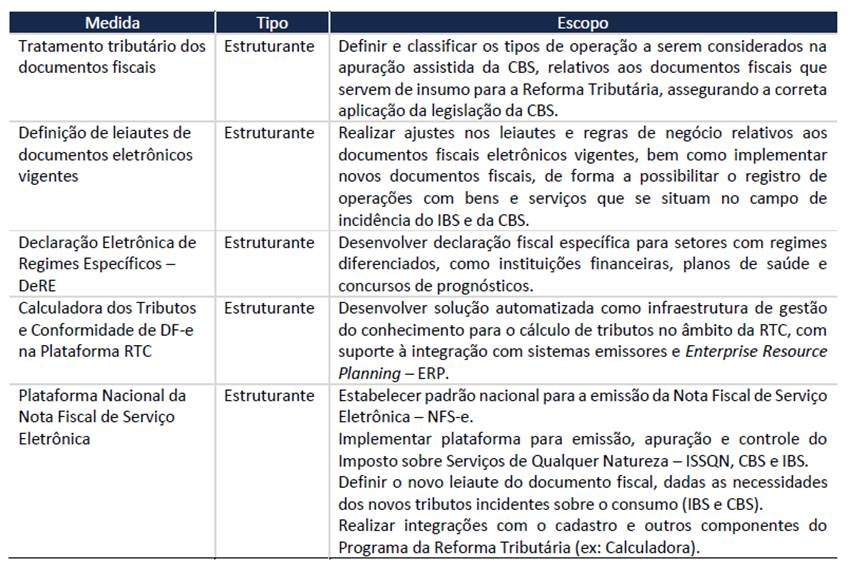

Esse direcionamento não é apenas conceitual. O próprio relatório detalha as ações que já estão em andamento para viabilizar esse modelo:

A partir dessas iniciativas, fica claro que a Receita não está apenas ajustando a fiscalização, mas estruturando a base operacional do novo sistema. Há um foco direto na padronização de documentos, no cruzamento de informações e na integração entre fiscos, o que reforça a necessidade de as empresas revisarem como suas informações estão sendo geradas.

Fiscalização integrada e compartilhamento de dados

A criação do Comitê Gestor do IBS formaliza um modelo de fiscalização coordenada. Os entes federativos passam a atuar de forma integrada, com compartilhamento de informações e possibilidade de atuação conjunta sobre o mesmo contribuinte.

Esse ponto é relevante porque altera a dinâmica da fiscalização. A atuação deixa de ser fragmentada e passa a considerar o contribuinte de forma mais ampla, inclusive com possibilidade de procedimentos simultâneos envolvendo IBS e CBS.

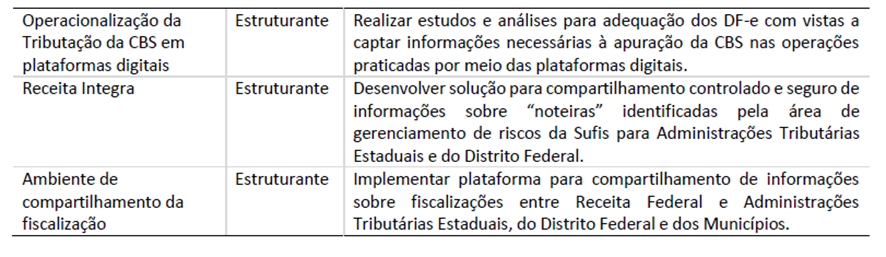

Além disso, a própria legislação prevê sistemas compartilhados de registro e acompanhamento das fiscalizações, o que reforça a tendência de integração e reduz o tempo de resposta do fisco. O relatório já organiza as frentes de atuação relacionadas à reforma tributária, o que ajuda a visualizar como a fiscalização está sendo estruturada:

Essa organização mostra que não se trata apenas de mudança legislativa, mas de uma reestruturação completa da forma como os dados serão capturados, tratados e fiscalizados. A tendência é de um ambiente com maior padronização e menor margem para inconsistências entre sistemas e declarações.

Quando o relatório explicita esse nível de detalhamento, ele também deixa claro o caminho que será seguido pela fiscalização. Não há mais espaço para dúvida sobre o direcionamento do fisco. A partir disso, a discussão deixa de ser apenas sobre o que a Receita vai fazer e passa a ser sobre como as empresas estão se preparando para esse novo ambiente.

Cruzamento de dados e redução do tempo de reação

O relatório também reforça o avanço do uso de tecnologia, especialmente no cruzamento de dados.

Com a ampliação das bases de informação e a integração entre sistemas, a identificação de inconsistências tende a ocorrer de forma mais rápida e estruturada. Isso reduz o intervalo entre a ocorrência do erro e a atuação fiscal.

Esse ponto é relevante porque muda a lógica de gestão do risco tributário. A correção posterior passa a ter menos espaço, e a consistência da informação desde a origem ganha ainda mais importância.

Revisão dos últimos anos e atenção aos créditos

Outro aspecto importante é que o avanço da reforma não afasta a revisão do passado. Pelo contrário, o relatório indica uma tendência de intensificação na análise dos últimos cinco anos, especialmente em temas já mapeados como prioritários.

Um dos pontos mais sensíveis nesse contexto é a validação dos saldos credores de PIS e Cofins, considerando sua possível utilização no novo modelo da CBS.

Esse trabalho envolve não apenas a conferência de valores, mas a verificação da origem dos créditos, da aderência às regras legais vigentes à época e da existência de suporte documental adequado. Trata-se de um processo técnico que exige cuidado, porque eventuais inconsistências podem gerar impactos relevantes no momento da transição.

Além disso, questões relacionadas a estoques e aproveitamento de créditos também passam a exigir planejamento, inclusive para empresas que hoje não operam diretamente com esse tipo de apuração, como aquelas no Simples Nacional que avaliam mudanças de regime.

Processo e documentação: onde está o verdadeiro risco

Embora o relatório evidencie um foco relevante na documentação fiscal, a análise não pode ficar restrita ao documento em si. A Receita está estruturando a fiscalização com base nas informações que refletem as operações das empresas, e isso exige que essas informações estejam corretas desde a origem.

Na prática, isso significa olhar para toda a cadeia que antecede a emissão do documento fiscal. Desde a contratação, definição da operação, classificação tributária e parametrização dos sistemas, até a forma como essas informações são levadas para a apuração e para as obrigações acessórias. Quando há falha em alguma dessas etapas, o erro tende a se repetir de forma padronizada, e não pontual. Em um ambiente de cruzamento de dados, esse tipo de inconsistência recorrente é facilmente identificado.

Por isso, a discussão sobre conformidade não pode começar no documento. Ela precisa começar no processo.

Nesse ponto, algumas frentes são essenciais:

• mapear os fluxos operacionais e identificar onde as decisões tributárias estão sendo tomadas

• revisar as regras de negócio utilizadas na apuração e nos sistemas

• validar a parametrização fiscal dentro dos ERPs

• alinhar as áreas envolvidas, especialmente fiscal, contábil e operacional

• definir responsabilidades claras sobre cada etapa do processo

Além disso, existe um impacto direto que muitas vezes é subestimado. Problemas de processo não ficam restritos a divergências formais. Eles impactam base de cálculo, crédito, classificação e, consequentemente, podem gerar autuações com valores relevantes, incluindo multa e juros. Por isso, a revisão de processos deixa de ser uma medida apenas organizacional e passa a ser um elemento central na gestão de riscos tributários.

Conclusão

O planejamento da Receita Federal para 2026 mostra uma fiscalização mais direcionada, com foco em temas de maior materialidade e com uso intensivo de dados. Ao mesmo tempo, a reforma tributária reorganiza a base do sistema, criando um ambiente de maior integração entre fiscos e maior capacidade de controle.

Esse cenário combina dois movimentos simultâneos: a estruturação do novo modelo e a revisão do passado, especialmente em relação a créditos e posições já adotadas.

Para as empresas, isso exige uma mudança de abordagem. A análise não pode se limitar à apuração ou à entrega das obrigações acessórias. É necessário garantir consistência desde a origem das informações, o que passa diretamente pela revisão e estruturação dos processos internos.

É nesse ponto que a fiscalização tende a se concentrar, e é onde, na prática, estão os principais riscos.