Um dos maiores equívocos ao tratar do split payment é reduzi-lo a uma simples “retenção automática de tributos”. A Reforma Tributária do consumo deixa claro que o split payment não é apenas um mecanismo financeiro, mas um modelo sistêmico, que integra documento fiscal, meios de pagamento, plataformas financeiras e a administração tributária.

Esse novo desenho começa a ganhar contornos concretos com a publicação das Notas Técnicas dos Documentos Fiscais Eletrônicos, em especial a Nota Técnica 2026.001 – Vinculação com a transação de pagamento do DFe, aplicável ao CT-e, CT-e OS e CT-e Simplificado, mas que antecipa a lógica que será replicada nos demais DF-e

O que é o split payment no modelo da Reforma Tributária

Nos termos da Lei Complementar nº 214/2025, o split payment é o procedimento pelo qual os valores correspondentes ao IBS e à CBS são segregados no momento da liquidação financeira da operação, sendo direcionados automaticamente às contas dos entes arrecadadores, enquanto o valor líquido é repassado ao fornecedor.

Diferentemente do modelo atual, em que o tributo é apurado e pago posteriormente, o split payment aproxima fato gerador, pagamento e arrecadação, reduzindo o risco de inadimplência e aumentando o controle fiscal.

Para que isso funcione, há um pressuposto técnico fundamental: o sistema precisa saber, com precisão, qual pagamento corresponde a qual documento fiscal. É exatamente nesse ponto que entram as novas Notas Técnicas.

A vinculação entre documento fiscal e transação financeira

A Nota Técnica 2026.001 parte de uma premissa objetiva: “A vinculação entre DFe e transação financeira sujeita ao split payment é estritamente necessária para a correta apuração dos débitos do fornecedor e concessão de créditos ao adquirente.”

Ou seja, sem vínculo entre o documento fiscal e o pagamento, não há split payment possível.

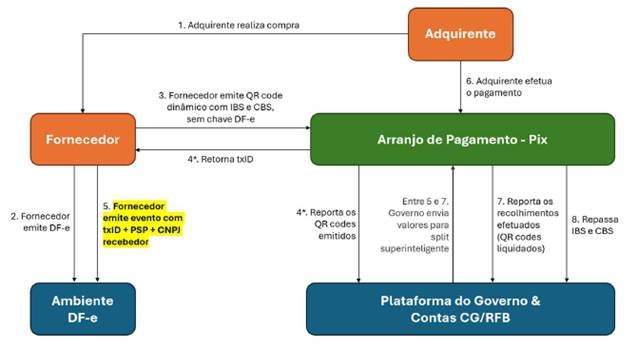

A Nota Técnica reconhece que, na prática, o fluxo comercial nem sempre é linear. Muitas vezes, o pagamento é iniciado antes da emissão do documento fiscal (como ocorre com boletos ou Pix dinâmico). Por isso, ela estabelece duas formas de vinculação:

- transmissão da chave do documento fiscal ao prestador de serviço de pagamento no início da transação financeira;

- informação dos dados da transação financeira em campos específicos do DF-e ou por meio de evento vinculado ao documento.

Pagamento não é sinônimo de liquidação

Um ponto técnico relevante, muitas vezes ignorado, é que a vinculação não significa que o pagamento foi efetivamente realizado.

A própria Nota Técnica esclarece que o vínculo indica uma expectativa de pagamento, que pode ou não se concretizar. Um boleto pode ser emitido e não pago; um QR Code Pix pode ser gerado e expirado. Ainda assim, a vinculação deve ser informada para permitir o monitoramento do fluxo.

Essa distinção é essencial para compreender por que o sistema exige eventos de vinculação e de cancelamento de vinculação.

Split payment “superinteligente” e “inteligente offline”

Outro avanço conceitual relevante trazido pela Nota Técnica é a diferenciação entre:

- split payment superinteligente: ocorre quando a vinculação entre DFe e transação financeira é informada de forma tempestiva, antes ou no início da liquidação;

- split payment inteligente offline: ocorre quando a vinculação é tardia ou incompleta, exigindo ajustes posteriores e eventual devolução de valores retidos a maior, no prazo de até três dias úteis

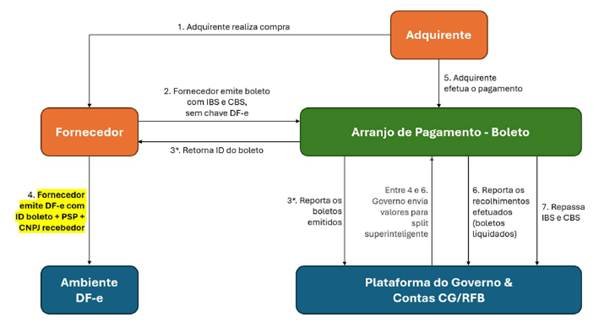

Como a vinculação entre pagamento e documento fiscal se concretiza na prática

A Nota Técnica 2026.001 avança ao demonstrar, de forma pragmática, que a vinculação entre o documento fiscal eletrônico e a transação financeira não pressupõe um fluxo único ou perfeito. Ao contrário, o sistema foi desenhado para lidar com diferentes ordens de eventos e com falhas operacionais, desde que exista posterior correção formal e rastreabilidade.

Em um primeiro cenário, bastante comum nas operações empresariais, o fornecedor inicia a cobrança por meio da emissão de um boleto antes da emissão do documento fiscal eletrônico. Como o boleto não contém, nesse momento, a chave do DFe, a vinculação entre pagamento e documento fiscal permanece pendente. Após a emissão e autorização do DFe, o fornecedor deve informar, nos campos próprios do documento fiscal, os dados da transação financeira já iniciada, permitindo que o sistema associe aquele boleto específico à operação tributada. A vinculação, nesse caso, ocorre de forma posterior, mas ainda dentro de um fluxo considerado regular.

Em um segundo cenário, o fornecedor emite o documento fiscal eletrônico e, somente depois, gera um Pix dinâmico para viabilizar o pagamento, sem informar previamente a chave do DFe na transação financeira. Nessa hipótese, a vinculação não se dá automaticamente. Para viabilizá-la, o sistema exige a emissão de um evento específico vinculado ao documento fiscal, no qual são informados os dados do Pix utilizado pelo adquirente. Esse evento passa a funcionar como o elo formal entre o pagamento realizado e o documento fiscal já autorizado.

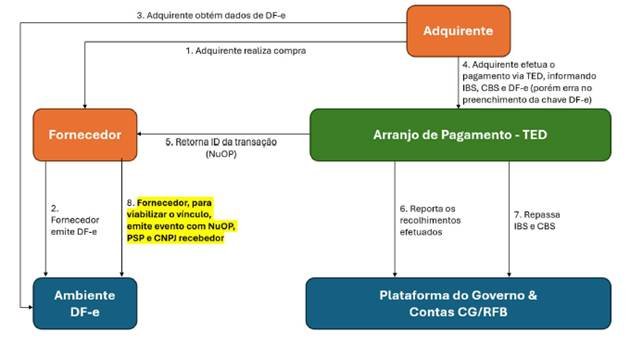

Por fim, a Nota Técnica contempla uma situação recorrente de erro operacional: o adquirente realiza o pagamento via TED e informa incorretamente a chave do documento fiscal. Nessa hipótese, a vinculação inicial se torna inválida. A correção não ocorre por simples ajuste financeiro, mas exige a emissão de um evento próprio pelo fornecedor, atrelado ao DFe, com a retificação dos dados da transação financeira. Somente após esse procedimento é que o sistema reconhece corretamente o vínculo entre pagamento e documento fiscal.

Esses exemplos evidenciam que o modelo de split payment não exige perfeição imediata, mas formalização, capacidade de correção e consistência informacional. O foco do sistema não está na ordem dos eventos, mas na existência de um vínculo técnico verificável entre a operação tributada e o fluxo financeiro correspondente.

Os novos campos de vinculação no documento fiscal eletrônico

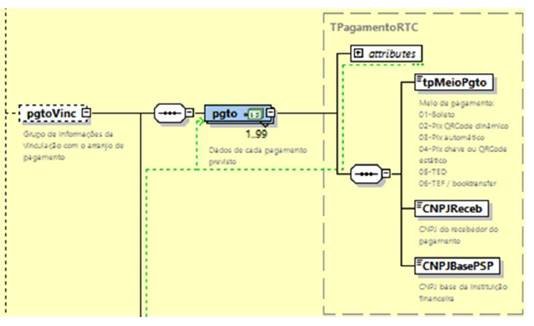

A Nota Técnica cria um grupo específico de informações de pagamento vinculado ao DFe, que deve ser preenchido sempre que a transação financeira for iniciada antes da emissão do documento fiscal.

Entre os campos relevantes estão:

- identificador da transação financeira;

- tipo de meio de pagamento (boleto, Pix, TED, TEF etc.);

- CNPJ do recebedor do pagamento (que pode ser diferente do CNPJ do fornecedor);

- CNPJ base da instituição financeira ou do prestador de serviço de pagamento.

Esse último ponto é especialmente relevante em operações com marketplaces e plataformas, nas quais o pagamento pode ser recebido por entidade diversa do fornecedor constante na nota.

O evento de vinculação e o evento de cancelamento

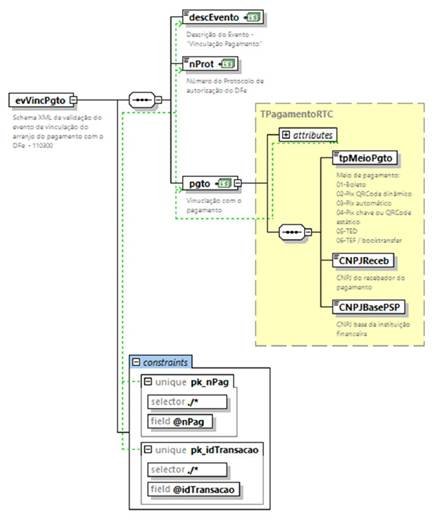

Quando o documento fiscal já foi autorizado e a transação financeira ainda não está corretamente vinculada, o sistema prevê a emissão de um evento específico de vinculação do pagamento (evento 110300). Esse evento permite associar uma ou mais transações financeiras a um DFe previamente autorizado.

Caso haja erro na geração desse evento, é possível emitir o evento de cancelamento da vinculação, anulando o vínculo anteriormente informado.

Esse desenho revela que o split payment não pressupõe perfeição operacional imediata, mas exige rastreabilidade, correção e transparência.

Conclusão: entre o ceticismo e a fé cega, o split payment é uma necessidade do sistema

O debate sobre o split payment tem sido marcado por dois extremos. De um lado, estão os que desacreditam completamente de sua implementação prática, apontando a complexidade operacional, os riscos tecnológicos e os impactos no fluxo de caixa das empresas. De outro, estão aqueles que confiam quase cegamente no sistema, como se a tecnologia, por si só, fosse capaz de resolver todas as fragilidades históricas da arrecadação e da não cumulatividade no Brasil.

A realidade, porém, parece estar em um ponto intermediário, e mais pragmático.

Independentemente das críticas legítimas, é difícil sustentar a Reforma Tributária sem algum modelo funcional de split payment, ao menos na sua versão chamada “inteligente”. Um sistema baseado em IBS e CBS, com não cumulatividade ampla e crédito financeiro, torna-se operacionalmente inviável se não houver um mecanismo minimamente confiável que assegure o vínculo entre a emissão do documento fiscal e o pagamento do tributo correspondente.

Sem essa vinculação, o risco não é apenas de inadimplência, mas de quebra da lógica do próprio sistema. A não cumulatividade, apontada como o grande benefício da reforma, depende de previsibilidade. As empresas precisam saber quando e como seus créditos serão reconhecidos para que possam planejar preços, margens, contratos e, sobretudo, fluxo de caixa.

É verdade que o split payment pode pressionar o fluxo de caixa, especialmente em determinados setores e modelos de negócio. Esse impacto é real e não deve ser minimizado. Contudo, fluxo de caixa é uma variável gerenciável dentro do negócio. Pode ser ajustado por meio de preço, prazo, financiamento, negociação com clientes e revisão de modelos operacionais.

A incerteza, por outro lado, não é gerenciável. Sem previsibilidade na entrada de créditos, a saída fica comprometida. Sem confiança no crédito, a não cumulatividade deixa de ser vantagem e passa a ser risco. E sem um mecanismo que conecte pagamento e documento fiscal de forma estruturada, o sistema se aproxima perigosamente de uma cumulatividade disfarçada.

As Notas Técnicas deixam claro que o split payment não é um acessório da Reforma Tributária, mas uma engrenagem central. Ele pode (e deve) ser aperfeiçoado, testado, ajustado e criticado. Mas ignorá-lo ou tratá-lo como irrelevante significa ignorar a própria lógica de funcionamento do novo sistema.

Entre o descrédito absoluto e a confiança ingênua, talvez o caminho mais responsável seja reconhecer que o split payment não precisa ser perfeito para ser necessário. Ele precisa, no mínimo, funcionar o suficiente para garantir previsibilidade, rastreabilidade e coerência à não cumulatividade que a reforma promete entregar. E é exatamente nesse ponto (o da operação concreta, e não do discurso) que o verdadeiro sucesso ou fracasso da Reforma Tributária será decidido.

Nota: As imagens e fluxos ilustrativos apresentados nesta seção foram extraídos das Notas Técnicas dos Documentos Fiscais Eletrônicos, em especial da Nota Técnica 2026.001, e têm caráter meramente explicativo, com o objetivo de demonstrar os possíveis cenários de vinculação entre documento fiscal e transação de pagamento no contexto do split payment.