Muitos empresários não têm ideia das mudanças que virão com a reforma tributária. Atualmente, uma empresa tem prazo para pagamento de impostos e pode tomar crédito sem precisar comprovar o efetivo recolhimento do tributo. Com a reforma, isso vai mudar e o split payment pode ser um dos grandes responsáveis por essa mudança.

O grande benefício da reforma tributária (ou aquele que foi mais falado e vendido como algo positivo) é a não cumulatividade plena. Ela poderá ser responsável por melhorar significativamente a vida de muitas empresas, que sofrem com a apropriação de créditos, considerando a infinidade de critérios necessários para obtê-los no Brasil.

Todavia, a não cumulatividade plena trouxe consigo alguns conceitos que podem complicar a vida de muitos empresários no Brasil. Refiro-me aqui àqueles que têm o hábito de adiar o pagamento de impostos e acabam sempre deixando o tributo para depois.

O Split Payment poderá ser uma modalidade de recolhimento do IBS e da CBS. Esse termo significa a divisão do pagamento em duas partes: o valor da operação e o valor do tributo. Isso implica que a empresa será obrigada a recolher diretamente uma parcela do imposto ao governo, enquanto o restante será destinado ao fornecedor ou prestador de serviço.

Com o Split Payment, o tributo não seria mais recolhido da mesma forma como é feito hoje (com destaque em documento fiscal, apropriação do crédito na escrituração e recolhimento do tributo no prazo estabelecido por lei). A CBS e o IBS seriam recolhidos na operação financeira, ou seja, no momento do pagamento para o fornecedor, de forma automática.

Hoje, um contribuinte que comercializa mercadorias ou presta serviços primeiro executa sua atividade ou entrega o bem para o adquirente e, posteriormente (geralmente no mês seguinte), realiza o pagamento do imposto. Esse modelo favorece as negociações comerciais, mas também abre espaço para práticas de sonegação por parte de algumas empresas.

Nesse sentido, a Emenda Constitucional trouxe algumas alternativas para coibir a sonegação fiscal e melhorar o fluxo de arrecadação do IBS e da CBS. O Art. 156-A, §1º, inciso VIII, da Emenda Constitucional, estabelece que o tributo será não cumulativo, permitindo a compensação de créditos com débitos, conforme já ocorre atualmente para o ICMS, PIS e COFINS.

No entanto, a mesma legislação traz hipóteses para regulamentar essa não cumulatividade, estipulando que a Lei Complementar poderá condicionar a apropriação de crédito tributário à comprovação do efetivo recolhimento do tributo, desde que o adquirente possa efetuar o recolhimento do imposto incidente em suas aquisições de bens ou serviços, ou que o recolhimento do imposto ocorra na liquidação financeira da operação (Art. 156-A, §5º, incisos I e II, da EC 132/2023)

É neste contexto que entra a figura do Split Payment. Ele seria a forma de materializar a comprovação efetiva do recolhimento do tributo para fins de creditamento. Isso ocorreria porque o pagamento do imposto seria realizado na operação financeira, com um terceiro intermediando esse processo, como bancos, instituições de cartão de crédito ou plataformas de e-commerce.

Desse modo, a operação comercial sofreria grandes impactos, uma vez que o valor do tributo não circularia mais pela conta bancária do fornecedor. Com o split payment, o banco (ou qualquer outra entidade designada como responsável pela divisão do valor e retenção do tributo para repasse ao governo) faria a segregação entre o valor líquido devido para o fornecedor e o valor dos tributos da operação. Isso representa uma mudança significativa na dinâmica financeira das transações, com implicações tanto para os fornecedores quanto para os consumidores. A seguir uma ilustração desta operação:

Esse novo modelo de recolhimento poderá atribuir a responsabilidade pelo pagamento do IBS e da CBS a outras entidades, conforme estabelecido no Art. 156-A, §3º da EC 132/2023. Especificamente, as plataformas de e-commerce (como Mercado Livre, Amazon, Magalu) e as plataformas de vendas de produtos digitais (como Hotmart, Kiwify, Eduzz), que também poderiam ser incluídas nessa categoria.

Essa mudança implica que essas empresas teriam a obrigação de realizar a segregação dos valores devidos aos produtores digitais ou vendedores, incluindo o valor dos tributos, durante as transações comerciais realizadas em suas plataformas. Isso representa uma significativa alteração na maneira como essas empresas operam e podem impactar diretamente seus modelos de negócios e estratégias financeiras.

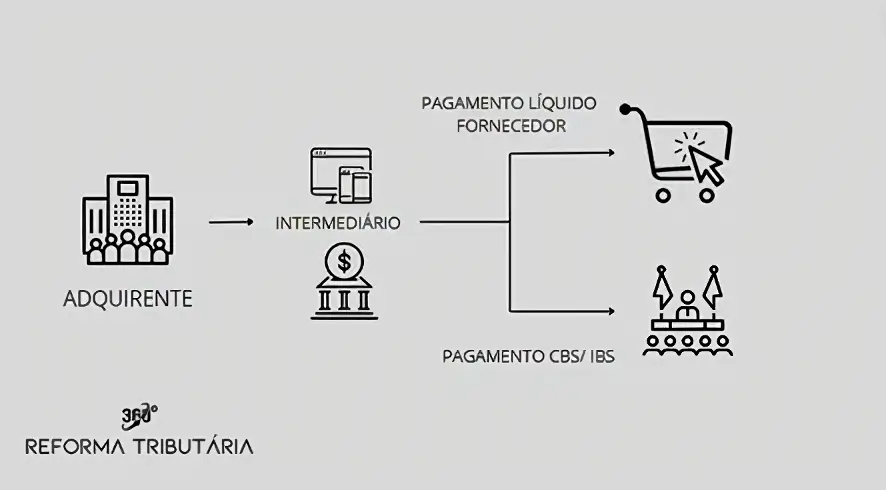

Temos também outra possibilidade para a operacionalização do split payment, com a figura do próprio adquirente realizando a segregação dos valores. Neste cenário, o adquirente pagaria o valor líquido de impostos para o fornecedor e recolheria os tributos para os cofres públicos no momento da operação. Essa abordagem transferiria diretamente a responsabilidade pelo pagamento dos tributos para o comprador. Veja-se:

O avanço tecnológico favoreceu a ampliação de diversos mercados, com a criação de novos negócios e estruturas, muitas vezes exclusivamente digitais, sem presença física tangível. A reforma tributária veio preparada para lidar com essa realidade, buscando tributar mercados que atualmente não estão tão regulamentados, o que muitas vezes facilita a sonegação fiscal.

Além disso, com o Split Payment, as empresas precisarão compreender o fluxo de caixa e a formação de preço de forma mais aprofundada. Os tributos agora serão calculados separadamente e adicionados ao preço final do produto ou serviço. No entanto, o recolhimento poderá ser feito de forma imediata, ou seja, no momento da operação comercial. Se a empresa não souber calcular corretamente seus créditos tributários na entrada, é possível que ela acabe pagando mais imposto do que o necessário.

Os adquirentes de mercadorias e serviços devem estar atentos à forma de recolhimento do tributo, pois é possível que tenhamos mais de uma modalidade de não cumulatividade, dependendo do setor, da operação, do adquirente e até mesmo do produto envolvido.

Nas vendas para consumidores finais, o Split Payment pode não ser aplicável, mantendo-se a obrigatoriedade de recolhimento pelo fornecedor. Isso ocorre porque o consumidor final não contribuinte não teria condições de calcular o imposto e realizar o pagamento segregado. Portanto, cabe ao fornecedor realizar essa segregação e recolher o tributo. Nessa situação, é muito provável que o pagamento também seja realizado na liquidação comercial.

A Lei Complementar terá a responsabilidade de definir como será operacionalizado o split payment no Brasil, especialmente no que diz respeito ao repasse dos valores de IBS e da CBS para a União e para o Comitê Gestor. Além disso, caberá a ela definir para quais operações o Split Payment será aplicável. Essa regulamentação será crucial para estabelecer as regras específicas de implementação do sistema de split payment, incluindo os procedimentos operacionais, responsabilidades das partes envolvidas e critérios de aplicação.

No entanto, uma coisa é certa, essa modalidade de pagamento, com a liquidação do tributo na operação comercial, reduzirá significativamente as fraudes e sonegações existentes no Brasil, especialmente no mercado digital, pois a responsabilidade pelo recolhimento do tributo poderá ser transferida para quem não quer ter problemas com o governo.

Sendo assim, as empresas precisam começar a se preocupar com essas mudanças, ficando atentas as Leis Complementares, pois muitos modelos de negócios serão alterados com a reforma tributária, impactando as operações comerciais, os setores de compras das empresas, bem como o fluxo de caixa de todas as empresas no Brasil.