A Reforma Tributária no Brasil é um tema de grande relevância, amplamente debatido por especialistas, economistas e empresas, dada a complexidade e o alto custo do atual sistema fiscal. O país possui um dos modelos de tributação mais burocráticos do mundo, exigindo que empresas e cidadãos invistam tempo e recursos financeiros, humanos e tecnológicos para compreender e cumprir suas obrigações fiscais. A extensa quantidade de normas, frequentemente alteradas e variáveis conforme o setor ou a região, somada à falta de transparência na arrecadação, dificulta o entendimento sobre a correta tributação, desestimula investimentos e compromete o crescimento econômico.

Diante desse cenário, a implementação da Reforma Tributária não ocorrerá de forma imediata e abrangente, mas será estruturada em três fases para garantir uma transição gradual e organizada. Esse modelo de adoção progressiva visa minimizar impactos, permitindo que empresas e entes governamentais ajustem seus sistemas e processos de acordo com as novas diretrizes. Com essa abordagem, espera-se que o Brasil tenha um sistema mais eficiente e alinhado às melhores práticas internacionais, reduzindo a burocracia e tornando a tributação mais justa e previsível.

A Reforma Tributária, dividida em três fases, será iniciada com a Tributação sobre o Consumo.

A Reforma Tributária sobre o Consumo busca transformar e simplificar o sistema tributário brasileiro, tornando-o mais eficiente. O ponto central dessa reforma é a adoção do Imposto sobre Valor Adicionado (IVA), que incide sobre o consumo de bens e serviços, sendo calculado com base no acréscimo de valor em cada etapa da produção ou comercialização.

No Brasil, o IVA será implementado em formato dual, ou seja, dividido em dois tributos distintos, gerenciados por diferentes níveis de governo. Nesse contexto, foram criados os seguintes impostos para compor o modelo do IVA:

Será administrado pela União

administrado pelos estados e municípios por meio de um Comitê Gestor

No âmbito federal, a Contribuição sobre Bens e Serviços (CBS) substitui o PIS e a COFINS. Já em nível regional, o Imposto sobre Bens e Serviços (IBS) unifica tanto o ICMS, que atualmente é de responsabilidade dos estados, quanto o ISS, de competência municipal.

A criação desses novos tributos, assim como o estabelecimento do Comitê Gestor, foi regulamentada pela Lei Complementar nº 214/2025, sancionada em janeiro de 2025.

Além dos impostos que integram o modelo IVA Dual, a Lei Complementar nº 214/2025 também trouxe o Imposto Seletivo (IS). Esse tributo tem como objetivo desincentivar o consumo de produtos e serviços nocivos à saúde ou ao meio ambiente, sendo popularmente conhecido como “Imposto do Pecado“.

Quanto ao Imposto sobre Produtos Industrializados (IPI), sua extinção estava prevista para 2027. Entretanto, o imposto continuará em vigor para preservar a competitividade das empresas localizadas na Zona Franca de Manaus.

Com isso, no que se refere aos tributos sobre o consumo, a reforma tributária propõe a seguinte estrutura:

Essas alterações irão afetar significativamente a forma de calcular, escriturar, apurar, pagar, conceder créditos e aplicar tratamentos diferenciados, trazendo grandes desafios para toda a sociedade.

A implementação da Reforma Tributária no Brasil segue um processo gradual e estruturado, visando a transição do modelo atual para o novo sistema de tributação sobre o consumo. A reforma, aprovada por meio de emenda constitucional, prevê a substituição de tributos como ICMS, ISS, PIS, Cofins e IPI por um Imposto sobre Valor Agregado (IVA) dual, composto pela Contribuição sobre Bens e Serviços (CBS), de competência federal, e o Imposto sobre Bens e Serviços (IBS), gerenciado por estados e municípios. Essa mudança visa simplificar a arrecadação, reduzir a cumulatividade e harmonizar a tributação em todo o território nacional.

A transição será realizada ao longo de um período de adaptação, com a coexistência do sistema antigo e do novo por vários anos. Entre 2026 e 2032, haverá uma fase de teste e progressiva substituição das alíquotas dos tributos extintos pelo novo modelo de IBS e CBS. A partir de 2026, a CBS entrará em vigor com a extinção do PIS e da Cofins, enquanto o IBS será implementado de forma gradual, com uma alíquota reduzida para permitir ajustes operacionais e tecnológicos. Durante esse período, será possível avaliar o impacto econômico da mudança e realizar ajustes para minimizar distorções.

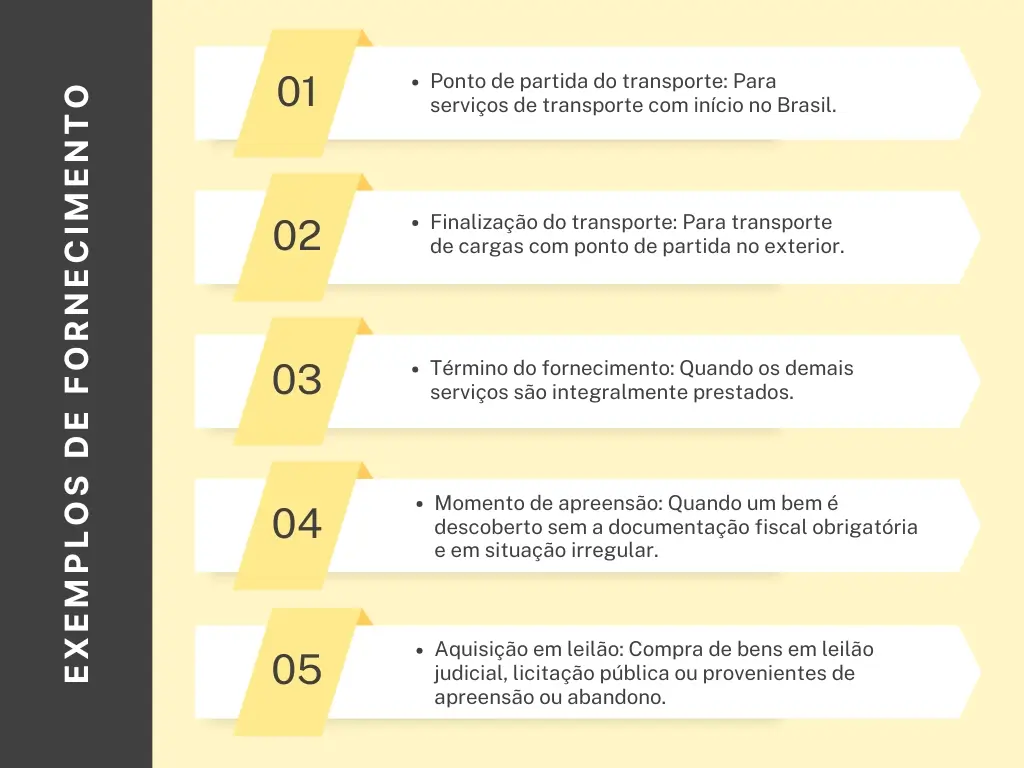

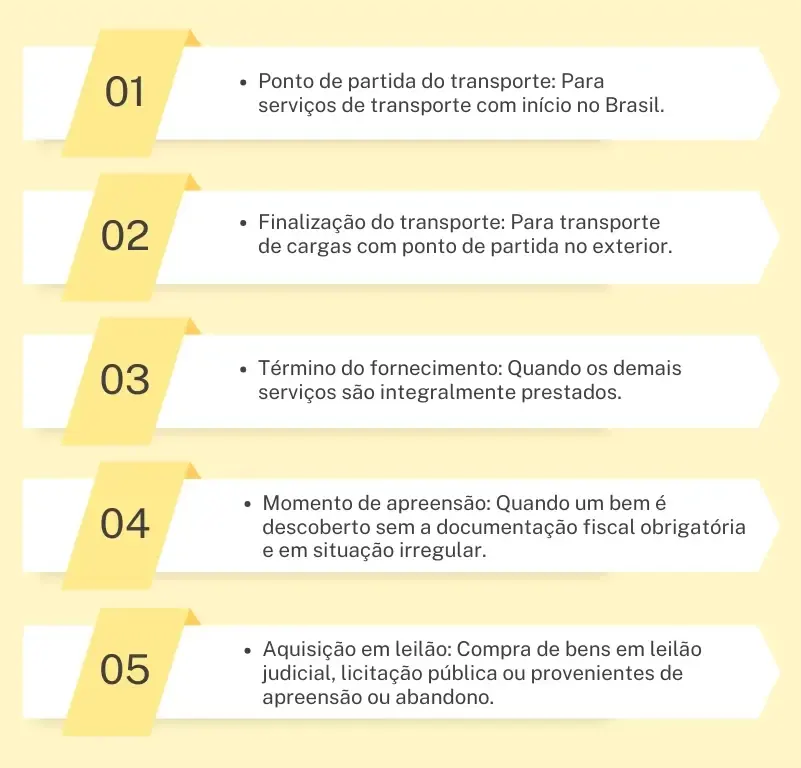

No contexto tributário, o fato gerador é o evento concreto e previsto em lei que origina a obrigação de recolhimento de um tributo. No caso da CBS e do IBS, a Lei Complementar 214/2025 estabeleceu que o fato gerador desses tributos ocorre no momento do fornecimento de bens ou serviços, independentemente de a operação ser contínua ou realizada em etapas.

Mas o que pode ser considerado fornecimento? De acordo com a normativa, são enquadradas como fornecimentos as seguintes situações:

Além das hipóteses mencionadas, há casos específicos em que o fato gerador ocorre no momento do pagamento. Esse é o caso, por exemplo, das aquisições de bens e serviços feitas pela administração pública direta, autarquias e fundações públicas.

Nas operações de execução contínua ou fracionada, nas quais não seja possível identificar o momento exato de entrega do bem ou de conclusão do fornecimento do serviço, como no abastecimento de água, saneamento básico, gás canalizado, serviços de telecomunicação, serviços de internet e energia elétrica, considera-se ocorrido o fato gerador no instante em que o pagamento se torna exigível.

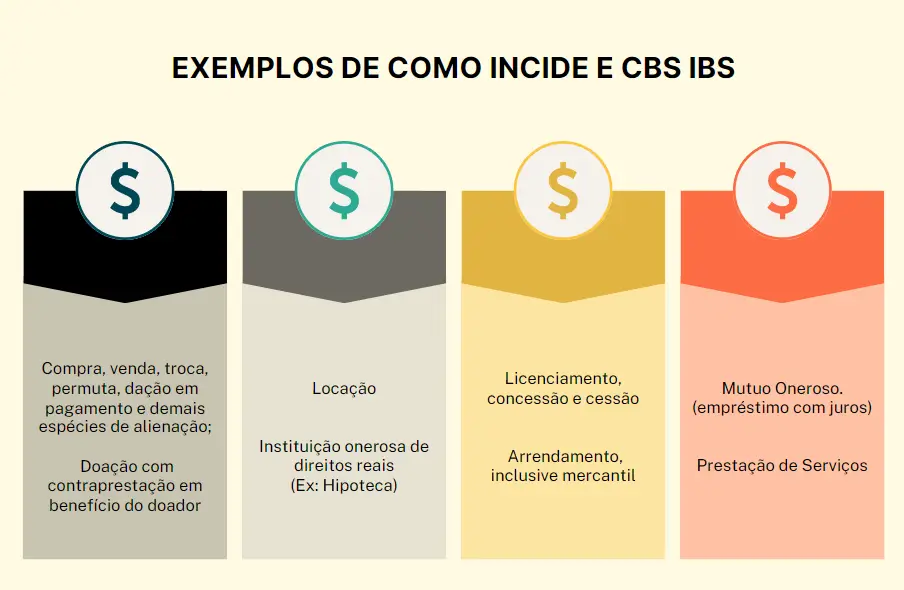

Como regra geral, a CBS e o IBS incidem sobre transações onerosas que envolvem bens e serviços, abrangendo os seguintes exemplos:

Além das situações já mencionadas, a incidência da CBS e do IBS também ocorrerá nos seguintes casos:

As operações sem contraprestação (não onerosas) somente serão tributadas nos casos específicos estabelecidos pela própria Lei Complementar 214/2025. Com a reforma tributária, não haverá mais distinção entre a tributação de mercadorias e de serviços. Tanto a incidência quanto o fato gerador da CBS e do IBS serão unificados, aplicando-se de forma idêntica a ambas as operações.

Quando uma operação envolver diferentes bens e serviços, será obrigatório discriminar cada fornecimento e seu respectivo valor, salvo nas seguintes hipóteses:

Fornecimento principal e acessórios:

Caso um dos fornecimentos seja considerado o principal e os demais sejam acessórios, todos serão tratados como uma única operação. Assim, será aplicado o tratamento tributário correspondente ao fornecimento principal, sendo os acessórios considerados parte integrante ou um meio para sua realização.

Tratamento tributário idêntico:

Se todos os fornecimentos estiverem sujeitos às mesmas regras fiscais, sem distinção na tributação, poderão ser tratados de forma unificada. No entanto, será considerado que há diferenciação sempre que existirem divergências quanto à incidência do tributo, regimes de tributação, isenções, momento do fato gerador, local da operação, alíquota, sujeição passiva ou aplicação do regime de não cumulatividade.

Caso a cobrança unificada não atenda a essas condições, cada fornecimento será tratado separadamente para efeitos tributários, e a base de cálculo de cada um será determinada pela Administração Tributária conforme as normas estabelecidas na Lei Complementar.

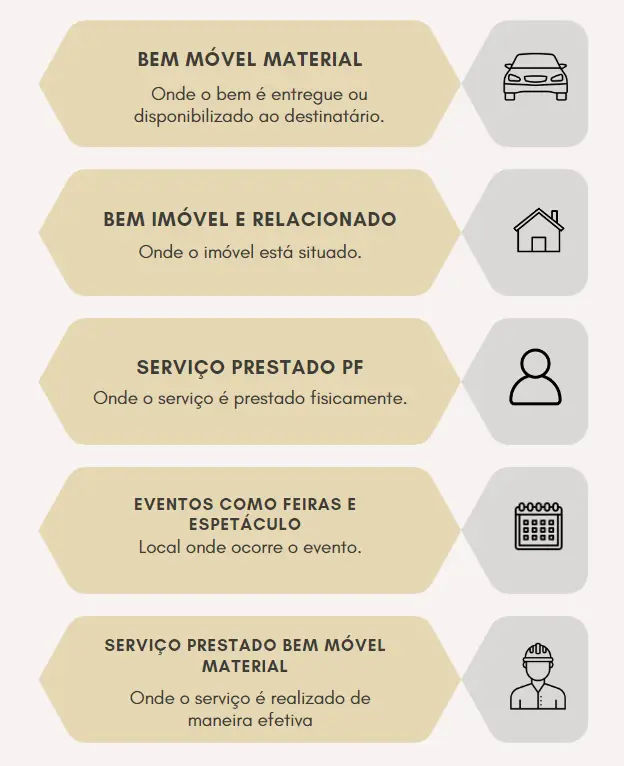

Com a reforma tributária, uma das mudanças mais significativas está relacionada ao conceito de “local da operação” para fins de tributação. No modelo atual, os impostos sobre o consumo são recolhidos com base no local de origem, ou seja, os tributos são devidos no estado onde o produto foi fabricado ou o serviço foi prestado.

Com a nova sistemática, a tributação será realizada no local de destino. Isso significa que o imposto passará a ser recolhido no estado onde se encontra o consumidor final, independentemente do local onde o bem foi produzido ou o serviço executado.

No que diz respeito à base de cálculo da CBS e do IBS, a Lei Complementar 214/2025 estabelece que corresponderá ao valor total da operação, exceto nos casos em que a própria legislação determine disposição diferente. Esse valor engloba a quantia total cobrada pelo fornecedor, independentemente da sua natureza, incluindo os seguintes itens:

Outras quantias cobradas ou recebidas como parte do valor da operação, como seguros e taxas.

Um conceito fundamental introduzido com a Reforma Tributária é o cálculo “por fora”. Diferentemente do modelo tradicional de cálculo “por dentro”, no qual o imposto está embutido no preço final e, assim, acaba sendo calculado sobre ele mesmo, no método “por fora”, o tributo é adicionado separadamente ao valor da operação. Isso significa que o imposto não compõe o preço do produto ou serviço, mas é cobrado à parte, evitando a incidência de tributo sobre o próprio tributo. Essa mudança visa aumentar a transparência, permitindo que o consumidor visualize claramente o valor do imposto pago na operação.

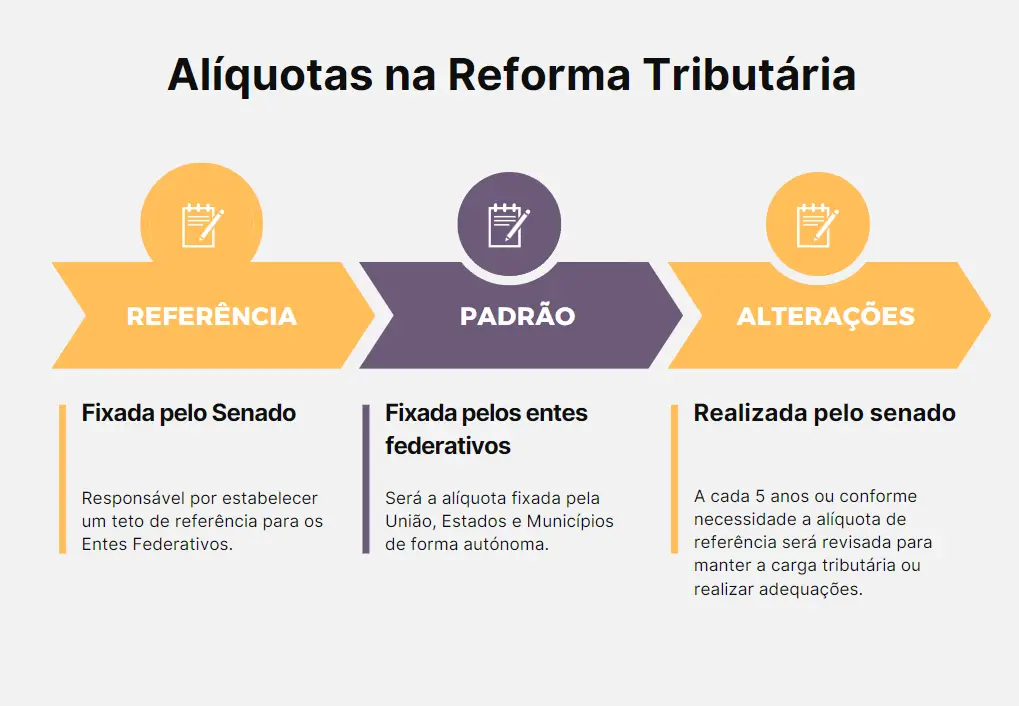

Na reforma tributária, dois conceitos fundamentais são a alíquota de referência e a alíquota padrão.

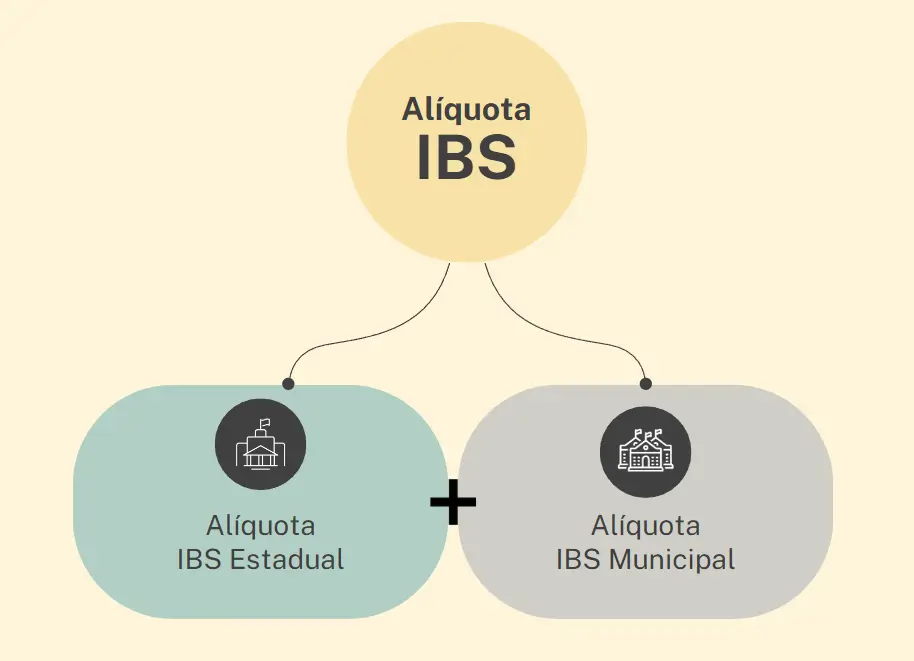

Como a competência do IBS é compartilhada entre estados e municípios, sua alíquota será composta pela soma das alíquotas definidas pelo estado e pelo município de destino da operação. Essas alíquotas serão aplicadas de forma uniforme a todas as operações, tanto de bens quanto de serviços, exceto nos casos específicos previstos na Lei Complementar 214/2025.

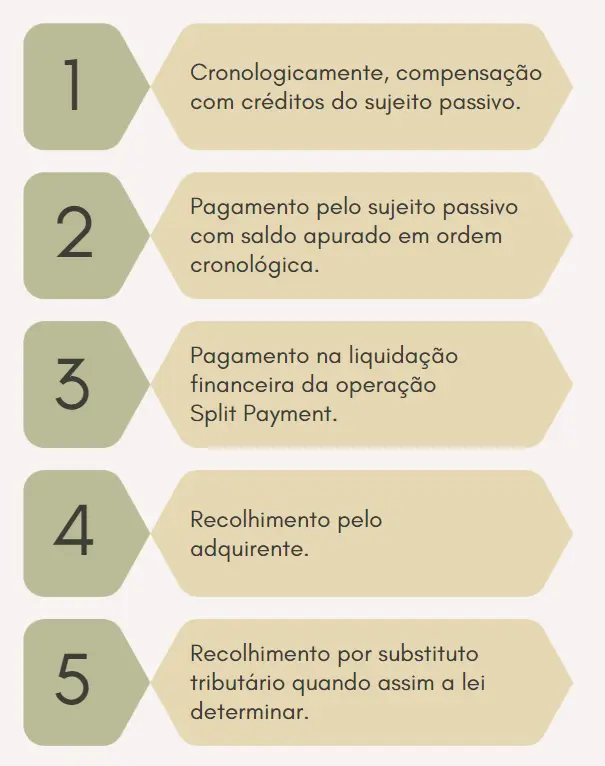

Os contribuintes enquadrados no regime regular poderão utilizar créditos do IBS e da CBS quando os débitos das operações em que forem adquirentes forem extintos por qualquer das modalidades previstas no artigo 27 da Lei Complementar 214/2025, conforme descrito abaixo. No entanto, ficam excluídas dessa possibilidade as operações destinadas ao uso ou consumo pessoal, além de outras exceções estabelecidas na referida legislação.

No que se refere à apropriação dos créditos, o modelo introduzido pela reforma exige, primeiramente, a comprovação da operação por meio de um documento fiscal válido e confiável. Somente após o pagamento efetivo da operação o contribuinte poderá se apropriar e utilizar o crédito.

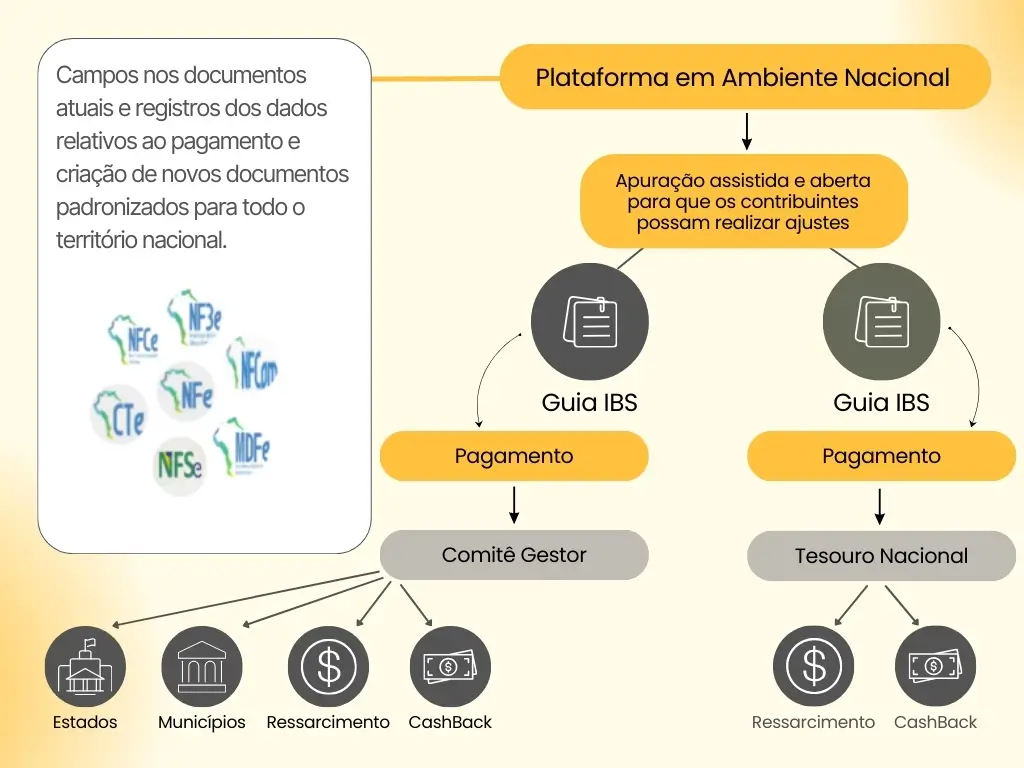

Após essa quitação, caberá à administração tributária distribuir as receitas entre os entes federativos, além de viabilizar a devolução de valores por meio de ressarcimento para empresas com crédito acumulado. Também será implementado um sistema de cashback voltado para famílias de baixa renda, seguindo a estrutura abaixo:

A apuração do IBS e da CBS ocorrerá mensalmente, e leis complementares futuras definirão os prazos para a finalização da apuração e o vencimento dos tributos. A apropriação dos créditos será realizada separadamente para o IBS e para a CBS, sendo vedada a compensação de créditos de IBS com valores devidos de CBS, e vice-versa. Além disso, a apropriação dependerá da comprovação da operação por meio de documento fiscal eletrônico idôneo.

O resultado da apuração servirá como confissão de dívida e base para a cobrança do tributo devido. Caso o saldo seja positivo, o contribuinte deverá efetuar o pagamento; caso seja negativo, o montante poderá ser utilizado para compensação ou ressarcimento, conforme previsto na legislação.

A Lei Complementar 214/2025 estabelece um sistema não cumulativo para os novos tributos, permitindo a compensação do imposto devido com o tributo incidente sobre todas as aquisições realizadas, incluindo bens imateriais, como os serviços. Isso possibilita que o contribuinte deduza o imposto pago, reduzindo o valor a ser recolhido em suas operações. As formas de devolução do crédito serão as seguintes:

Cashback

O cashback é um mecanismo que busca beneficiar famílias de baixa renda, reembolsando uma parte do imposto pago sobre o consumo. Esse retorno financeiro funciona como um reembolso parcial da carga tributária, especialmente sobre bens e serviços essenciais, sendo operacionalizado por meio de compensação feita pelo governo.

Nesse contexto, a CBS será devolvida pela União, enquanto o IBS será restituído pelos estados, pelo Distrito Federal e pelos municípios para pessoas físicas que integram famílias de baixa renda. Conforme o artigo 113 da Lei Complementar 214/2025, os critérios para recebimento do cashback são:

Os detalhes sobre período de apuração, calendário de pagamentos, formas de devolução, ressarcimento de valores recebidos indevidamente, medidas antifraude e mecanismos de transparência serão regulamentados e fiscalizados pela Receita Federal no caso da CBS e pelo Comitê Gestor no caso do IBS.

Ressarcimento

Os contribuintes do IBS e da CBS que acumularem saldo credor ao final do período de apuração poderão solicitar o ressarcimento total ou parcial do valor. Caso não realizem a solicitação ou o façam parcialmente, o saldo remanescente será considerado crédito do contribuinte, que poderá utilizá-lo para compensação ou solicitar o ressarcimento em períodos futuros.

A solicitação de ressarcimento será analisada pelo Comitê Gestor, no caso do IBS, e pela Receita Federal, no caso da CBS, obedecendo aos seguintes prazos:

Caso o Comitê Gestor do IBS ou a Receita Federal não se manifestem dentro dos prazos estabelecidos, o crédito será automaticamente ressarcido ao contribuinte nos 15 dias subsequentes.

O Split Payment (ou “pagamento dividido”) é um mecanismo de arrecadação tributária que altera a forma como os impostos são recolhidos em uma transação comercial. Em vez de o vendedor receber o valor total da venda e depois repassar os tributos ao governo, o próprio sistema de pagamento faz a separação e direciona automaticamente a parte correspondente aos tributos para os cofres públicos.

Venda do Produto ou Serviço:

Divisão do Pagamento:

Recolhimento dos Tributos:

O Split Payment já é utilizado em alguns países e pode ser aplicado a diferentes tipos de tributos, especialmente aqueles sobre o consumo, como o IBS e a CBS no Brasil.

Entre em contato com a equipe do Reforma Tributária 360°e conheça as nossas soluções em Consultoria Tributária. Insira suas informações.